Hệ quả của hiệu ứng Domino

Nằm trong mắt xích cuối của chuỗi giá trị Bất động sản – Xây dựng – Vật liệu xây dựng (VLXD), ngành VLXD có liên quan mật thiết đến các ngành tại mắt xích phía trên. Do vậy, khi ngành bất động sản xuất hiện những tín hiệu xấu vào cuối năm 2022 thì thị trường VLXD đã rơi vào tình trạng ảm đạm. Và trong cả năm 2023, tình hình của ngành VLXD cũng không có gì khả quan hơn khi thị trường bất động sản không thể gượng dậy được bất chấp các nỗ lực vực dậy từ các bên liên quan.

Theo báo cáo của Bộ Xây dựng, phần lớn các mặt hàng VLXD đều ghi nhận mức suy giảm so với năm 2022 về cả sản lượng sản xuất, tiêu thụ và xuất khẩu. Cụ thể, sản lượng xi măng sản xuất năm 2023 ước đạt 89,4 triệu tấn, giảm 5,45%; lượng tiêu thụ khoảng 89 triệu tấn, giảm khoảng 6%; trong đó, tiêu dùng nội địa giảm 10% và xuất khẩu gần như đi ngang. Sản lượng gạch ốp lát sản xuất đạt 386,5 triệu m2, giảm 15%; sản lượng tiêu thụ khoảng 291,5 triệu m2, giảm 25%. Sản lượng sản xuất sứ vệ sinh đạt gần 12,5 triệu sản phẩm, giảm 25% so với năm 2022. Vật liệu kính xây dựng sản xuất đạt khoảng 211 triệu m2, giảm khoảng 2% so với năm 2022.

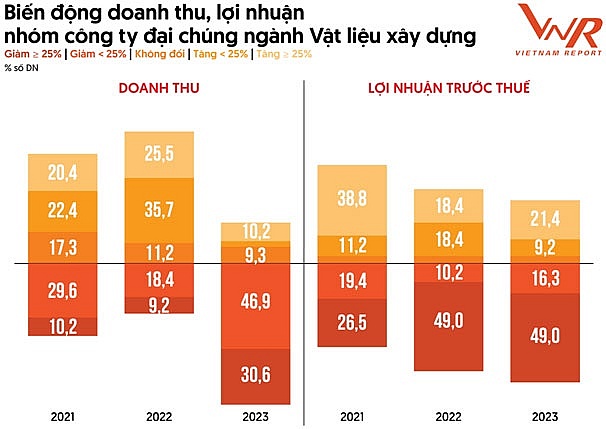

Theo thống kê kết quả kinh doanh năm 2023 của nhóm công ty đại chúng ngành VLXD do Vietnam Report thực hiện, doanh thu và lợi nhuận của các doanh nghiệp này đều giảm. Về doanh thu, có đến 46,9% số doanh nghiệp có tổng doanh thu giảm dưới 25,0%, đặc biệt, tỷ lệ doanh nghiệp có doanh thu giảm sâu trên 25% lên tới 31,6%. Lợi nhuận của các doanh nghiệp lại có gam màu tối hơn nữa khi tỷ lệ doanh nghiệp ghi nhận mức giảm lớn hơn 25,0% tiếp tục gia tăng, trong khi tỷ lệ này của các năm trước cũng đáng báo động. Đáng chú ý, tỷ lệ doanh nghiệp thua lỗ đã tăng 23,8% so với năm 2022. Sự sụt giảm mạnh về doanh thu và lợi nhuận của các doanh nghiệp cho thấy thị trường đã chững lại sau thời kỳ tăng trưởng nóng ở nửa đầu năm 2022. Tuy nhiên, với tiềm lực mạnh được tích lũy theo thời gian, các công ty được xếp hạng trong năm nay vẫn là những cái tên quen thuộc, không mấy thay đổi so với năm 2023 như: Công ty CP Tập đoàn Hòa Phát; Tổng công ty Viglacera- CTCP; Công ty CP Vicostone; Công ty CP Eurowindown; Công ty CP Tập đoàn Hoa Sen;…

Chưa xuất hiện cú hích

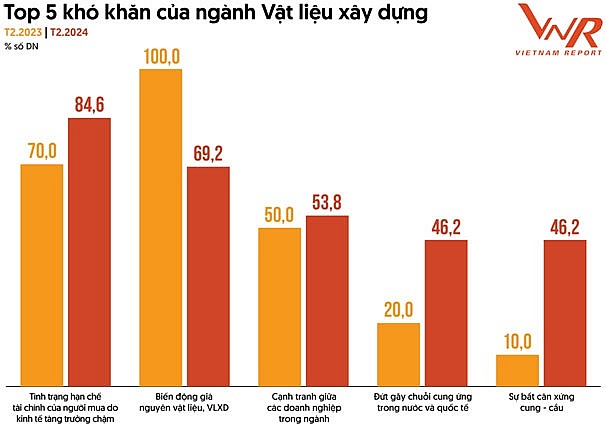

Bước sang năm 2024, các chuyên gia nhận định những khó khăn mà cộng đồng doanh nghiệp VLXD đối mặt trong năm 2023 sẽ vẫn còn tiếp diễn. Đầu tiên, phải kể đến tình trạng hạn chế tài chính của người mua do kinh tế tăng trưởng chậm. Tiếp đến là tổng cầu của nền kinh tế chưa có nhiều cải thiện, hoạt động chi trả cho bất động sản và VLXD giảm. Bên cạnh đó, tình trạng đứt gãy chuỗi cung ứng trong nước và quốc tế trong mùa dịch quay trở lại do căng thẳng địa chính trị, các tàu chở container từ châu Á sang châu Mỹ và châu Âu phải di chuyển xa hơn để tránh các vùng biển nguy hiểm, làm giảm số lượng hàng hóa vận chuyển, đồng thời có thể đẩy giá cước tàu biển lên gấp đôi… Cùng với đó, ngành bất động sản tại thị trường Trung Quốc – thị trường xuất khẩu VLXD lớn của Việt Nam cũng đang trong thời kỳ suy thoái kéo dài, nền kinh tế xảy ra tình trạng giảm phát khiến xuất khẩu VLXD của Việt Nam sang Trung Quốc bị ảnh hưởng nặng nề. Trong năm 2023, tổng lượng xi măng và clinker nhập khẩu vào Trung Quốc giảm lần lượt 88,1% và 94,8%, trong đó, Việt Nam chiếm 98,6% tổng lượng nhập khẩu của Trung Quốc.

Để tháo gỡ khó khăn cho các doanh nghiệp nói riêng và phát triển kinh tế đất nước nói chung, trong thời gian qua, Chính phủ đã ban hành nhiều chính sách về tài chính, ngân hàng (trái phiếu doanh nghiệp, lãi suất điều hành, điều kiện cho vay…), các giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển. Tuy nhiên, ngành bất động sản vẫn còn khó khăn và phục hồi ở mức độ chậm, chưa thể trở thành cú hích cho thị trường VLXD lội ngược dòng trong ngắn hạn.

Trong bối cảnh đó, các doanh nghiệp tham gia khảo sát của Vietnam Report đã chỉ ra top 5 động lực để đi tiếp trong năm 2024 là uy tín, thương hiệu của công ty trên thị trường (92,3%); ứng dụng thành công chuyển đổi số trong quản lý và vận hành (61,5%); phát triển các dòng sản phẩm mới, đa dạng hóa hoạt động kinh doanh (53,8%); rà soát, cắt giảm và sử dụng chi phí hiệu quả (46,2%); sẵn đội ngũ nhân sự giỏi về chuyên môn, giàu kinh nghiệm, kỷ luật cao (46,2%). Đáng chú ý, trong số ba động lực bên ngoài thì đầu tư công được cho là động lực lớn nhất.

Tuy nhiên, các chuyên gia cho rằng, nhu cầu VLXD từ đầu tư công chưa thể bù đắp được lượng dư cung VLXD và có thể dư hơn nữa nếu các doanh nghiệp hoạt động tối đa công suất thiết kế. Do vậy, không còn cách nào khác, bản thân doanh nghiệp cần mở rộng thị trường nội địa, tìm kiếm những thị trường xuất khẩu mới để tăng tiêu thụ sản phẩm và vượt qua được giai đoạn khó khăn hiện nay.

Theo Báo Hải Quan